Опубликовано

- 5 min read

Что не так с сокращениями ОПЕК и Саудовской Аравией?

Введение

Те кто следит за моим Телеграм каналом, заметили что я часто упоминаю Саудовскую Аравию и ближний восток в разрезе маркерных или спекулятивных движениях цен не нефть или новостном фоне. Что может казаться странным, в то время, как экспортом нефти занимаются и ряд других стран, включая Россию. Это не с проста. Признаться, я бы очень хотел поглубже изучить и добычу, экспорт в России и Американскую кухню подразобрать, но две причины не дают пока этого сделать:

- Ну во первых это заслуженно самый привлекательная область до сих пор, вот уже лет 15 как. Не смотря на то что США приковала к себе немало внимания ежегодно, каждый 3-4 кварталы.

- Приоретизация - я не журналист, не экономист, поэтому переваривать просто всю информацию целыми днями не могу, не успеваю, хотя видя всю картину целиком, принимать среднесрочные решения наверное проще. Надеюсь еще доберусь.

- Не забываем, что в энергосекторе меня движет больше интерес, а моя рутина это: в первую очередь трейдинг, ну и ИТ-инжиниринг вокруг трейдинга и экономических показателей и продажа заказных историй по сбору и предоставлению данных.

Да и по правде говоря, мое увлечение ближвосточным сектором связанно в основном с интересами США с 2000 по 2015, а также всеми нефтяными войнами, последняя крупная из которых была в период пандемии (2020 году), я тогда зафиксировал самый большой убыток и с тех пор ринулся изучать, почему и как подобные противроечивые рыночным движениям других сырьевых котировок - Нефть может создавать вообще.

Но давайте к теме. Буквально завтра, 1 Февраля проведется очередной мониторинговый комитет, центром внимания которого - сокращения добычи и выполнения по добровольным обязательством. Такое ощущение, что оно (сокращение) с нами было всегда и останется навсегда. Это даже видно по тому, как трейдеры спекулянты выстраивают сделки вокруг этих событий, это похоже на манипуляции вокруг API/EIA отчетов, которые выходят еженедельно и счерпали трейдинговые спекуляции вокруг них на нет. Буквально 4 года назад по ним реально можно было хорошо торговать, сейчас эти события и влияния на цен дискредитируют себя. Если вы недавно на рынке или в теме, то почти 10 лет длится история с сокращениями у нас на плаву, а в 2023, после подтвержденного восстановления спроса различными профильными агенствами, сокращение почему-то становится еще более актуальным, как никогда ранее. Хотя мир уже к тому времени оправился от событий Февраля 2022 года.

Проблематика

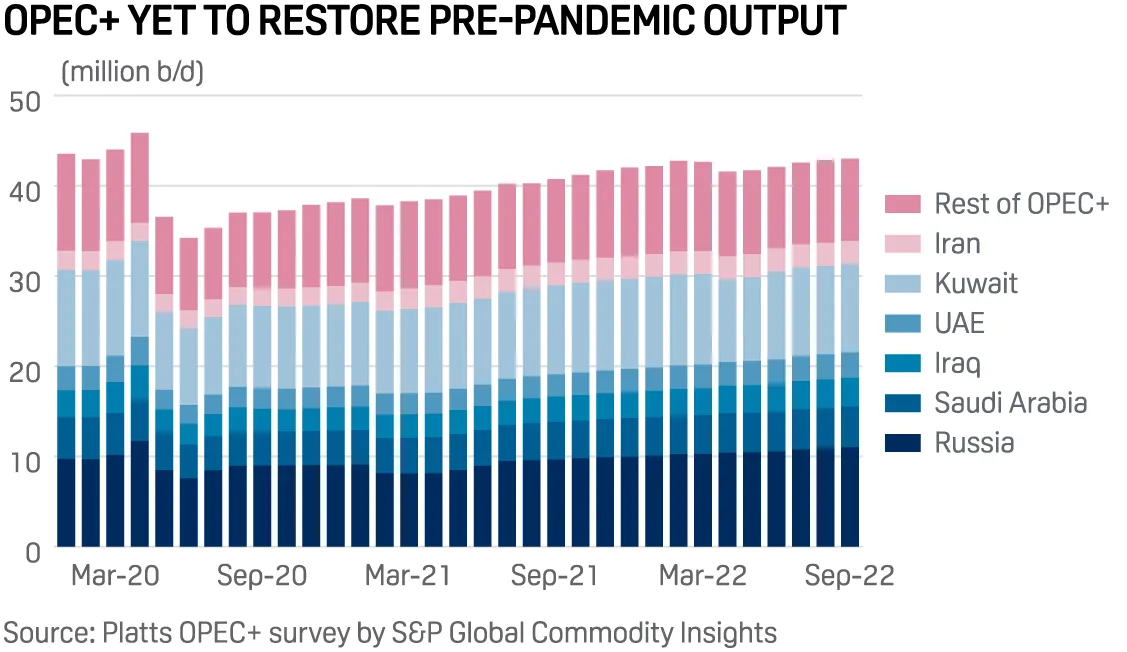

Если кратко и по верхам. Получается, что картель с 2016 года все сокращает и сокращает добычу, а учитывая что после просадки в пандемию (в 10м.б.д) мы видим восстановление роста потребления, текущие попытки сократить добычу и стабилизировать рынок заставляют сомневаться, что речь только в стабилизации цен или управлению потреблением. Мы помним что в последней нефтяной войне, Саудиты так сильно демпинговали ценой, что работали еще и себе в минус. Также мы знаем что амбиции развития этой страны превышают возможности ее пополнения бюджета, и они активно ищут альтернативные пути доходности и сохранения статуса игрока на международной арене.

Основная суть проблемы, на мой взгляд, что давление на снижение добычи, которое оказывают Cаудиты, по праву крупнейшего экспортера (сейчас уже внутри ОПЕК, ранее в мире - 10 - 12 м.б.д), могут подтверждать проблемы с запасами, которые остаются у страны. И все бы ничего, если бы не косвенные признаки, указывающие на это, а именно, выход за последние несколько лет из картеля таких стран как: Эквадор, Ангола, Катара. А также недавние признаки неповиновения по сокращению - Ирак, последний - скорее даже наращивает добычу, и тут целая история развивается между Китаем и Россией, которые получили значительное влияние над регионом за последние годы, ОАЭ - тоже в списке тех кто не соблюдает рекомендательный характер сокращения.

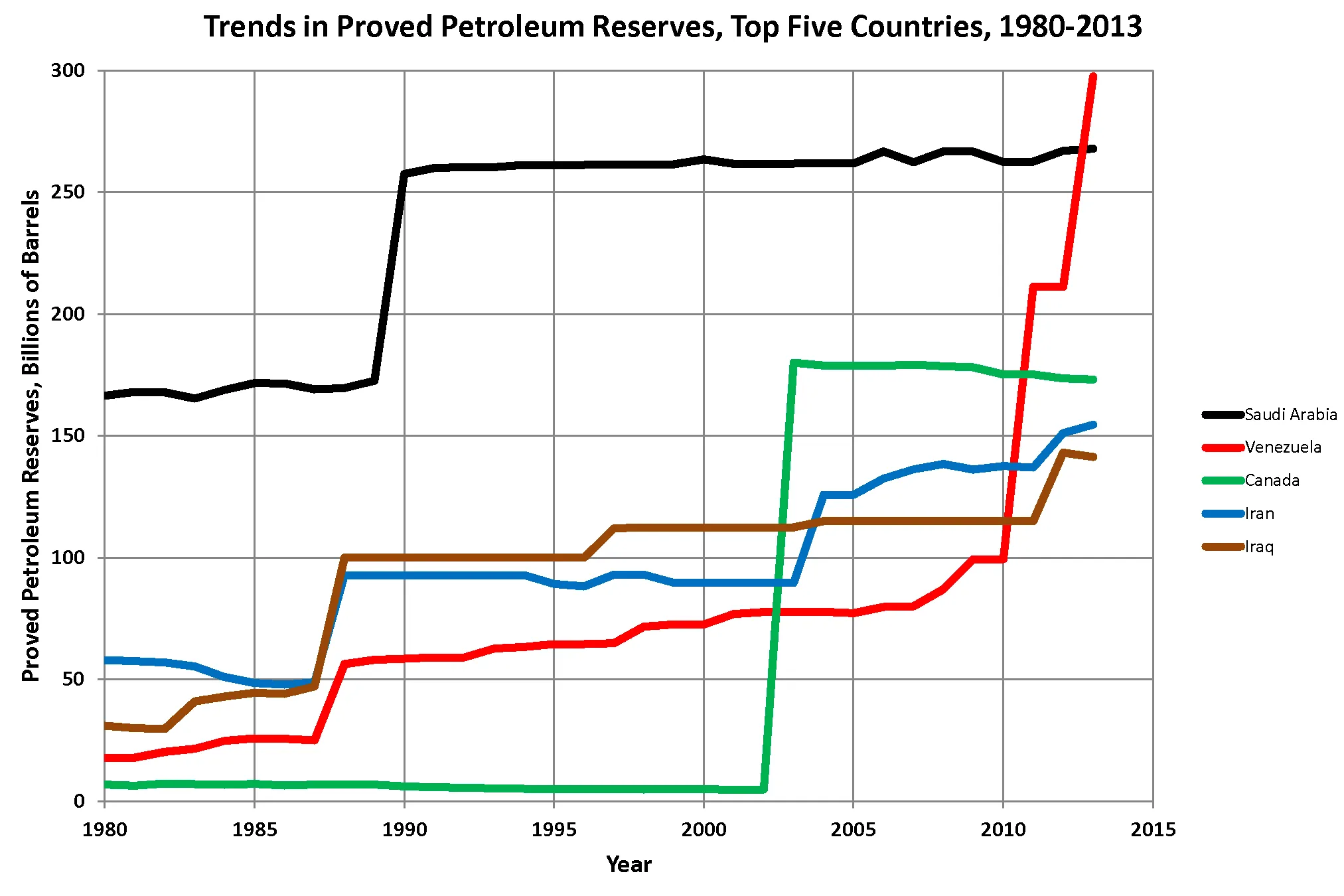

Когда я разбирался в событиях развития добычи и экспорта нефти у Саудитов, считая на пальцах (на деле по графикам с отчетами), обратил внимание, что интенсивность добычи после 1940 и график резервов, который находится в статичном положении после 90х у Саудитов, подталкивают на мысль, что запасов в действительности у них около 200 м.б. +/- 10%. Получается что время и непрерывный рост потребления нефти, не совсем идет на пользу Саудитам, а придумать что-то кардинально-новое они не смогли.

Ну и что?

- Самое главное, что никто не хочет переживать психологический шок или т.н. энергетический кризис от возможных проблем с экспортом от Саудитов. Да США нарастили добычу и Экспорт, а также запугивают мировой рынок расконсервацией самых крупных доказанных запасов Венесуэлы, который “конечно-же только они в праве контролировать у управлять им”

- Удержание добычи, а также цен на нефть похоже нужны самим Саудитам, а нее участникам в данный момент времени и до 2030 года есть вероятность что ОПЕК будет терять свою силу за счет выхода и невыполнения обязательств.

- Рынок ждет реальная разбалансировка, а это значит что прогнозировать и стабилизировать цены на комфортных отметок для многих стран будет все сложнее.

- Саудиты решительно намерены вносить неопределенность на рынок нефти, от чего будет больно и трейдерам и некоторым странам, экономика которых также сильно зависит от экспорта нефти как и у Саудитов.

Что не учитывается в данный момент

- Новые геополитические союзы Саудитов

- Разжигание и поддерживание конфликтов на ближнем востоке

- Действия США, которые во много выглядят скорее спекулятивно, нежели полезно в долгосрочной песпективе энерго-сектора

- Возможные новые способы добычи с повторным использованием ранних скважин. Которые помогут в ближайшие годы Саудитам. Буквально недавно узнал, что даже у США на тяжелых сланцевых месторождениях и старых буровых, кажется применяют усовершенствованные подходы на основе ГПР

Влияние на цены прямо сейчас

- С точки зрения того что происходит в мире, очень удобно управлять и давить цены на энергоресурсы, рассказывая миру какой малый спрос, как на краю пропасти промышленные сектора с производствами, как денег устали печатать и т.п. - это то что я называю нестабильностью для нас, трейдеров.

- С точки зрения реального роста потребления и перестройки текущих нефтяных добывающих и экспортирующих стран, а также комфортных отпускных цен, я все еще закладываю что нефть будет дорогой

- 75-77 WTI, 83+ BRENT - это те отметки, ниже которых я не поверю что есть оправданная цена современной стоимости добычи, экспорта и переработки. Экономический бум в Индии, постоянная закупка и потреблении Китаем, а также проблемы с декарбонизацией, делают реальным то, что и нефть и альтернативные источники потребления энергии, просто не будут дешевыми. Будут дорогими и еще дороже.